1. A. PENGERTIAN APBN & APBD

APBN adalah rencana keuangan tahunan pemerintahan negara/ suatu daftar yang memuat rincian pendapatan dan pengeluran negara untuk waktu tertentu, biasanya dengan jangka waktu selama satu tahun dan disetujui oleh dewan perwakilan rakyat (DPR), Sedangkan APBD adalah suatu daftar sistematis yang dirinci tentang penerimaan dan pengeluaran atau pembelanjaan daerah dalam jangka waktu tertentu (satu tahun).

B. FUNGSI APBN & APBD

Dalam kaitannya dengan pembangunan dan kesejahteraan, pajak mempunyai fungsi-fungsi yang dapat dipakai untuk menunjang tercapainya suatu masyarakat yang adil dan makmur secara merata. Fungsi-fungsi tersebut adalah :

Fungsi alokasi :

Bahwa anggaran Negara yang di dapat dari pajak harus diarahkan untuk membangun saran umum seperti jalan, taman umum dan pengerluaran lainnya yang bersifat umum.

Fungsi distribusi :

Anggaran Negara yang di dapat dari pajak tidak harus di alokasikan untuk kepentingan umum saja tapi dapat dialihkan untuk kepentingan yang lain atau dialokasikan ke sector lainnya.

Fungsi stabilisasi :

Sebagai pedoman agar pendapatan dan pengeluaran Negara dapat teratur dan untuk menjaga kestabilan arus uang dan barang sehingga dapat menghindari terjadinya inflasi atau deflasi. terekandung arti bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

C. TUJUAN APBN/APBD :

Tujuan APBN adalah sebagai pedoman pemerintah dan pengeluaran Negara dalam dalam melaksanakan kegiatan kenegaraan untuk meningkatkan produksi dan kesempatan kerja dalam rangka meningkatkan pertumbuhan ekonomi dan kemakmuran bagi masyarakat. Dan untuk menjaga kestabilan ekonomi dan menghindari inflasi dan deflasi.

2. SUMBER-SUMBER PENERIMAAN PEMERINTAH PUSAT DAN DAERAH

Tarif pajak propinsi ditetapkan seragam di seluruh Indonesia dan diatur dengan Peraturan Pemerintah. Tarif pajak kabupaten / kotamadya di tetapkan dengan Peraturan Daerah

Perlu diketahui bahwa Pajak Pusat, administrasinya dikelola oleh Direktorat Jenderal Pajak dengan kantor-kantor operasional di daerah, yaitu (1) Kantor Pelayanan Pajak, dan (2) Kantor Pelayanan Pajak Bumi dan Bangunan. Pajak Daerah di tingkat propinsi dikelola oleh Dinas Pendapatan Daerah Tk. I, sedangkan di tingkat Kabupaten atau Kotamadya dikelola oleh Dinas Pendapatan Daerah Tingkat II.

Pajak daerah atau pajak lokal adalah pajak yang dipungut oleh pemerintah daerah ( Propinsi, Kota Madia, Kabupaten ), dan hasilnya digunakan untuk membiayai keperluan rumah tangga daerah pada umumnya.

Menurut UU No. 18 tahun 1997, tentang “Pajak Daerah dan retribusi Daerah”, sebagaimana telah diubah dengan UU No. 34 tahun 2000, jenis-jenis pajak daerah adalah :

1) Pajak Daerah Tingkat I/Propinsi terdiri dari :

Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, tarifnya 5%

Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air, tarifnya 10%

Pajak Bahan Bakar Kendaraan Bermotor, tarifnya 5%

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan, tarifnya 20%

2) Pajak Daerah Tingkat II/Kabupaten atau Kotamadya, terdiri dari :

Pajak Hotel, tarifnya 10%

Pajak Restoran, tarifnya 10%

Pajak Hiburan, tarifnya 35%

Pajak Reklame, tarifnya 25%

Pajak Penerangan Jalan, tarifnya 10%

Pajak Pengambilan Bahan Galian Golongan C, tarifnya 10%

Pajak Parkir, tarifnya 20%

3. PENGARUH APBN & APBD TERHADAP PEREKONOMIAN

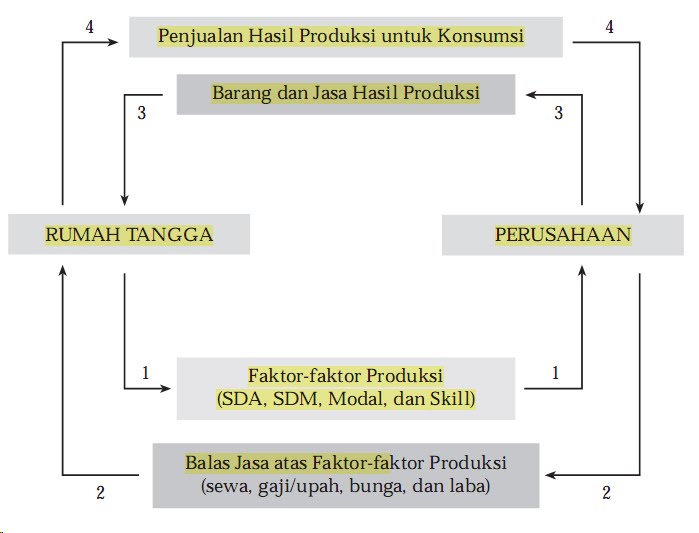

Dengan APBN dan APBD dapat diketahuui arah, tujuan, serta prioritas, pembangunan yang akan dan yang sedaang dilaksanakan. Dengan demikian peningkatan pembangunan sarana dan prasarana ekonomi juga akan meningkat kan produktifitas faktor-faktor produksi. Dengan peningkatan SDM yang dapat menerapkan teknologi tinggi dalam proses produksi, dan hasil-hasil produksi semakin meningka. Peningkatan produksi yang tidak dikonsumsi akan meningkatkan tabungan masyarakat. Akhirnya, peningkatan tabungan akan meningkatkan investasi sehingga semakin banyak jasa yang tersedia bagi masyarakat

4. KEBIJAKAN FISKAL

a. Pengertian kebijakan Fiskal

Kebijakan Fiskal adalah kebijakan pemerintah dibidang ekonomi yang mengatur pendapatan dan pengeluaran Negara serta perpajakan yang secara langsung dapat mempengaruhi permjntaan total dan mempengaruhi harga yang pada akhirnya untuk mencapai kestabilan ekonomi, memperluas kesempatan kerja, serta meningkatkan keadilan, pendistribusian pendapatan yang merata dan meningkatkan kesejahteraan umum.

b. Tujuan Kebijakan Fiskal

Dari pengertian-pengertian kebijakan Fiskal di atas sudah tersirat tujuan dari kebijakan Fiskal,yaitu sebagai berikut:

1. Menyeimbangkan anggaran belanja Negara

2. menentukan arah, tujuan dan pembangunan serta pertumbuhan ekonomis

3. menciptakan stabilitas perekonomian

4. memperluas dan menciptakan lapangan kerja

5. menciptakan terwujudnya keadilaaan social bagi masyarakat

6. mewujudkan pendistribusian dan pemerataan pendapatan

c. Tarif pajak dalam kebijakan fiskal .

-Tarif pajak proposional (sebanding)

tariff pajak proposional adalah tarif pemungutan pajak dengan menggunakan persentase (%) yang tetap berapapun jumlahnya yang digunakan sebagai dasar pengenaan pajak misalnya tariff pajak pertambahan nilai (PPh) adalah 10% .

table. tarif pajak proposional

No. Jumlah nilai penyerahan barang atau jasa (Rp) Tarif pajak Besarnya tariff pajak (Rp)

1. 2.000.000 10 % 200.000

2. 3.000.000 10 % 300.000

3. 10.000.000 10 % 1.000.000

-Tarif pajak degresif (tarif pajak dengan persentase menurun).

Adalah Tarif pajak dengan menggunakan persentase (%) menurun dengan semakin besarnya yang digunakan sebagai dasar pengenaan pajak. perhatikan tabel

No. Jumlah nilai penyerahan barang atau jasa (Rp) Tarif pajak Besarnya tariff pajak (Rp)

1. 1.000.000 10 % 100.000

2. 3.000.000 8 % 240.000

3. 5.000.000 6 % 300.000

4. 7.000.000 5 % 350.000

-Tarif pajak tetap

Tarif pajak tetap adalah tarif pungutan pajak dengan sejumlah yang sama untuk setiap jumlah objek sehingga besarnya pajak tidak tergantung pada sejumlah (nilai objek/persentase) yang dikenakan pajak. Contohnya bea materai untuk setiap jenis akta notaris termasuk salinannya adalah sebesar Rp.6.000,00 cek dan bilyet giro dengan harga nominal berapapun dikenakan tariff bea materai sama sebesar Rp.3.000,00.

-Tarif pajak regresif

Tarif pajak regresif adalah tarif pajak dengan persentase yang semakin naik dengan semakin besarnya jumlah yang dikenakan pajak, misalnya pajak penghasilan (PPh) untuk wajib pajak orang pribadi, dalam negri sesuai dengan pasal 17 UU PPh sebagai berikut table tarif pajak:

Lapisan kena pajak Tarif pajak (%)

Sampai dengan Rp.25 juta 5 %

Diatas Rp.25 juta s/d Rp.50 juta 10 %

Diatas Rp.50 juta s/d Rp.100 juta 15 %

Diatas Rp.100 juta s/d Rp.200 juta 25 %

Diatas Rp.200 juta 35 %

5. PENGERTIAN PAJAK DAN FUNGSINYA

1. PENGERTIAN PAJAK :

pajak adalah iuran (pembayaran) wajib yang dibayarkan oleh wajib pajak berdasarkan norma-norma hukum untuk membiayai pengeluaran-pengeluaran kolektif dalam rangka meningkatkan kesejahteraan umum yang balas jasanya tidak diberikan secara langsung.

2. FUNGSI PAJAK

Dalam kaitannya dengan pembangunan dan kesejahteraan, pajak mempunyai fungsi-fungsi yang dapat dipakai untuk menunjang tercapainya suatu masyarakat yang adil dan makmur secara merata. Fungsi-fungsi tersebut adalah :

a. Fungsi Budgetair

Fungsi budgetair adalah fungsi yang letaknya di sektor publik. Menurut fungsi ini, pajak merupakan suatu alat untuk memasukkan uang sebanyak-banyaknya ke kas negara, yang pada waktunya nanti akan digunakan untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi Regulasi

Dengan fungsi mengaturnya, pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu di luar bidang keuangan. Fungsi mengatur ini banyak ditujukan terhadap sektor swasta. Berkenaan dengan fungsi mengatur ini pemerintah dapat melaksanakan kebijakan-kebijakan dalam berbagai bidang, antara lain : bidang ekonomi, bidang sosial, bidang kebudayaan, dan sebagainya. Disamping dua fungsi tersebut ada beberapa fungsi lainnya antara lain yaitu : fungsi sosial, fungsi demokrasi, dan fungsi redistribusi.

6. Retribusi

Retribusi pada umumnya hubungan dengan prestasi-kembalinya adalah

langsung.Pembayaran retribusi tertentu memang ditujukan semata-mata si

pembayar untuk mendapatkan suatu prestasi yang tertentu dari pemerintahan,

misalnya pembayaran uang sekolah,uang kuliah, uang ujian, pembayaran

abonemen air minum, aliran listrik, gas dsb.

Retribusi adalah pungutan yang dilakukan oleh pemerintah sehubungan dengan jasa atau fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada si pembayar.